La gestion budgétaire est très importante, mais s'occuper des finances de votre famille peut sembler difficile si vous n'avez pas beaucoup d'expérience en matière de planification budgétaire. Cet article fournira des conseils et des techniques que vous pouvez utiliser pour vous assurer que vous maîtrisez votre budget personnel. De cette façon, vous pourrez profiter de votre vie et vivre selon vos moyens.

Organiser votre budget familial

Vous souhaitez établir un budget personnel ou familial? Cet article contient des conseils utiles sur la façon de créer un budget et d'économiser de l'argent.

Une tenue de registres minutieuse est la clé de la gestion de vos finances. La technologie d'aujourd'hui vous permet de le faire directement depuis votre smartphone avec de nombreuses applications utiles pour vous aider à organiser et à suivre vos dépenses - afin que vous puissiez toujours garder le contrôle de vos finances, même lorsque vous êtes en déplacement.

Planification budgétaire

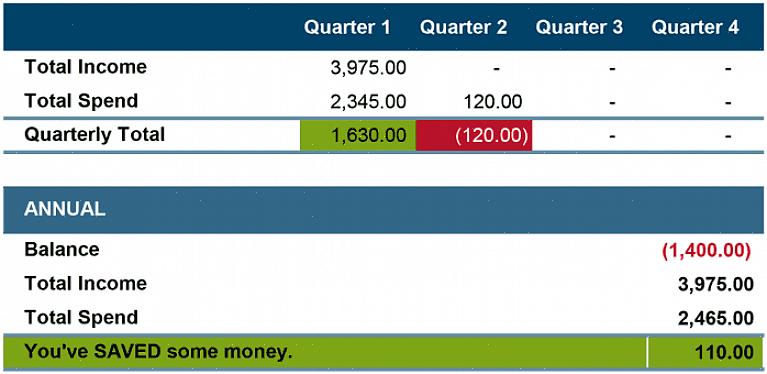

Tenir un budget personnel implique de savoir exactement combien d'argent vous gagnez, d'enregistrer comment vous le dépensez et de savoir ce qu'il vous reste à la fin du mois. Toute bonne gestion budgétaire commence par la tenue de registres minutieux. Créez une feuille de calcul, utilisez un bloc-notes ou téléchargez un organisateur de budget personnel numérique sur votre ordinateur ou votre smartphone pour enregistrer toutes vos factures et dépenses chaque mois.

Vos enregistrements doivent inclure les catégories suivantes:

- Dépenses du ménage: elles comprennent le loyer, l'hypothèque, les factures d'eau, de chauffage et d'électricité, les taxes d'habitation et les travaux de réparation. À l'exception des travaux de réparation, celles-ci sont généralement appelées dépenses fixes, car elles ne varient pas d'un mois à l'autre.

- Frais de subsistance: il s'agit de la nourriture, du transport, des produits de soins personnels et des achats de vêtements.

- Dépenses sociales: elles comprennent les factures de restaurant, les billets de cinéma, les vacances et toutes les autres activités sociales. Les frais de subsistance et sociaux sont des dépenses variables qui peuvent être modifiées pour s'adapter à votre style de vie.

- Épargne: Vous devez également enregistrer tout l'argent que vous mettez dans un compte d'épargne séparé pour les urgences ou les dépenses futures.

Une colonne distincte de votre planificateur financier doit refléter tout l'argent que vous avez gagné ce mois-là grâce à votre salaire, vos prêts et vos emprunts.

- N'oubliez pas d'inclure votre revenu net après impôts, par opposition à votre revenu brut avant impôts et réductions, car cela peut fausser vos calculs.

- Comptabilisez toutes vos dépenses dans une colonne à côté de vos revenus; De cette façon, vous pouvez voir si vous dépensez plus d'argent que vous n'en gagnez.

Comment gérer son budget en changeant ses habitudes de dépenses

Maintenant que vous avez toutes vos informations financières au même endroit, il est facile de consulter votre budget personnel et d'apporter les modifications nécessaires à votre routine. Il est temps d'examiner de près les modèles qui pourraient émerger. Quel pourcentage de votre salaire, par exemple, consacrez-vous aux dépenses du ménage par opposition aux dépenses sociales? Dépensez-vous trop en courses ou en repas? Vous reste-t-il de l'argent à la fin du mois ou dépensez-vous plus que vous ne gagnez et comptez sur le crédit? Si c'est le cas, il est peut-être temps de faire quelques changements.

Objectifs et incitations

Lisez aussi: Comment recycler ses vieux vêtements?

Une façon de vous inciter à changer votre routine de manière modeste consiste à additionner le coût des petites dépenses quotidiennes sur un mois ou un an. Un café, une glace ou un magazine ne coûte peut-être pas très cher, mais cette dépense s'accumule au fil du mois ou de l'année. Peut-être pourriez-vous utiliser cet argent pour vous offrir un appartement plus agréable, des vacances plus longues ou un nouveau vêtement?

Se fixer des objectifs est une autre façon de faciliter les économies. Les objectifs à long terme - comme acheter une maison, moderniser votre voiture ou épargner pour la retraite - devraient compléter les objectifs à court terme comme réduire votre facture de restaurant à un certain montant chaque mois.

Ces étapes vous aideront à équilibrer les finances de votre famille. En compilant toutes les informations financières de votre ménage en un seul endroit, vous pouvez garder un contrôle total sur vos finances et éviter le stress lié à l'organisation d'un budget!

- Gardez une trace de vos dépenses à l'aide d'un organiseur, papier ou électronique - l'un ou l'autre peut vous aider à rester organisé.

- Analysez vos habitudes de dépenses: pourriez-vous réduire vos dépenses en prenant votre déjeuner au travail au lieu de l'acheter chaque jour?

- Fixez-vous des objectifs: que ce soit pour économiser pour un nouveau manteau d'hiver ou pour acheter une maison.

En parallèle