L'établissement d'un budget personnel est très important, mais prendre soin de vos finances peut sembler difficile si vous n'avez pas beaucoup d'expérience dans la gestion de votre argent. Cet article fournira des conseils et des techniques de budgétisation que vous pouvez utiliser pour vous assurer que vous maîtrisez les finances de votre maison ou de votre famille. De cette façon, vous pourrez profiter de votre vie et vivre selon vos moyens.

Organiser le budget de votre maison

Lisez ces conseils et techniques sur la façon d'établir un budget et respectez-le - la gestion de vos finances ne vous semblera plus jamais effrayante!

Les budgets des maisons sont meilleurs, plus vous y incluez de détails. Prendre le temps de porter une attention particulière à ce que vous dépensez peut vous aider à identifier les tendances et à vous ajuster en conséquence. Par exemple, alors que votre voyage mensuel au supermarché et les collations savoureuses que vous prenez en déplacement impliquent tous deux de la nourriture, résister à l'envie de dépenser pour les collations peut vous faire économiser beaucoup plus de temps et d'argent que de réduire vos dépenses mensuelles essentielles.

Sur quels sujets aimeriez-vous lire?

Comment préparer un budget

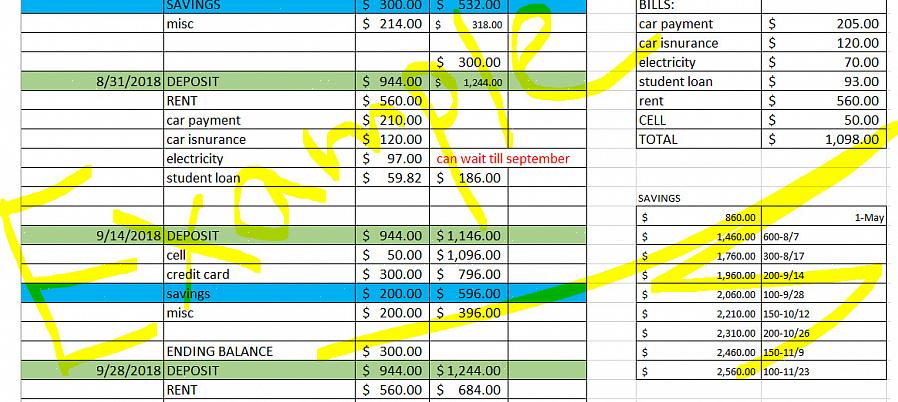

Préparer un budget pour la maison implique de savoir exactement combien d'argent vous gagnez, d'enregistrer comment vous le dépensez et de savoir ce qu'il vous reste à la fin du mois. Toute bonne budgétisation commence par la tenue de registres minutieux. Créez une feuille de calcul, utilisez un bloc-notes ou téléchargez un organisateur de budget personnel numérique sur votre ordinateur ou votre smartphone pour enregistrer toutes vos factures et dépenses chaque mois.

Le budget de votre maison ou de votre famille devrait inclure les catégories suivantes:

- Dépenses du ménage: elles comprennent le loyer, l'hypothèque, les factures d'eau, de chauffage et d'électricité, les taxes d'habitation et les travaux de réparation. À l'exception des travaux de réparation, celles-ci sont généralement appelées dépenses fixes, car elles ne varient pas d'un mois à l'autre.

- Frais de subsistance: ils comprennent la nourriture, le transport, les produits de soins personnels et les achats de vêtements.

- Dépenses sociales: elles comprennent les factures de restaurant, les billets de cinéma, les vacances et toutes les autres activités sociales. Les frais de subsistance et sociaux sont des dépenses variables qui peuvent être modifiées pour s'adapter à votre style de vie.

- Épargne: Vous devez également enregistrer tout l'argent que vous mettez dans un compte d'épargne séparé pour les urgences ou les dépenses futures.

Une colonne distincte de votre planificateur financier doit refléter tout l'argent que vous avez gagné ce mois-là grâce à votre salaire, vos prêts et vos emprunts.

- N'oubliez pas d'inclure votre revenu net après impôts, par opposition à votre revenu brut avant impôts et déductions, car cela pourrait rendre vos calculs peu fiables.

- Comptabilisez toutes vos dépenses dans une colonne à côté de vos revenus; De cette façon, vous pouvez voir si vous dépensez plus d'argent que vous n'en gagnez.

Comment faire fonctionner un budget

Maintenant que vous avez toutes vos informations financières en un seul endroit, il est facile de consulter votre budget personnel et d'apporter les modifications nécessaires à votre routine. Il est temps d'examiner de près les modèles qui pourraient émerger. Quel pourcentage de votre salaire, par exemple, consacrez-vous aux dépenses du ménage par opposition aux dépenses sociales? Dépensez-vous trop en courses ou en repas? Vous reste-t-il de l'argent à la fin du mois ou dépensez-vous plus que vous ne gagnez et comptez sur le crédit? Ces questions peuvent vous aider à comprendre comment établir un budget efficacement. Il est peut-être temps de faire quelques changements.

Lisez aussi: Comment nettoyer les chaises rembourrées

Une façon de vous motiver à changer votre routine par petites touches consiste à additionner le coût des petites dépenses quotidiennes sur un mois ou un an. Un café, un thé au lait ou un autre étui de téléphone portable à la mode ne coûte peut-être pas très cher, mais de telles dépenses s'accumulent au fil du mois ou de l'année. Peut-être pourriez-vous utiliser l'argent que vous économisez pour vous offrir des vacances plus longues, une mise à niveau bien méritée d'un téléphone intelligent ou d'un ordinateur, ou même le premier paiement pour votre propre unité en copropriété?

Fixer des objectifs pour vous-même est une autre façon de vous faciliter la tâche pour économiser de l'argent. Les objectifs à long terme - comme acheter une maison, moderniser votre voiture ou épargner pour la retraite - devraient compléter les objectifs à court terme comme réduire votre facture de restaurant à un certain montant chaque mois.

Ces étapes vous aideront à équilibrer le budget de votre maison. En compilant toutes les informations financières de votre ménage en un seul endroit, vous pouvez garder un contrôle total sur vos finances.

En parallèle